���źܶ˾���ϰ��ؔ��(w��)���������P(gu��n)�Ķ��Ճ�(y��u)�����ߵĕr���^�P(gu��n)�ڂ��˪��Y��I(y��)�˶����յ�ģʽ���ڛ]�н��|ǰ�϶��Dz���ô�˽�ġ�ֻ֪�����˪��Y��I(y��)�nj���СҎ(gu��)ģ�{���ˣ����@��С�����V���P(gu��n)�ڂ��˪��Y��I(y��)�˶����յ�һЩ��(x��)��(ji��)�͵�����κ˶����գ�

���Ȃ��˪��Y��I(y��)�nj���СҎ(gu��)ģ�{���ˣ���ֵ���������ʞ�3%���������Ǻ������գ����Ԍ����~Ŀ��Ҫ���^�麆�Σ����˪��Y��I(y��)����Ҫ�U�{��I(y��)���ö������������������Ͷ�Y�˪��Y�\�I����I(y��)������I(y��)���ǹ�˾�����Բ���Ҫ�U�{��I(y��)���ö��������U�{�������a(ch��n)��(j��ng)�I���ö����������͂��˹��Yн�����ö��R��һ���佛(j��ng)�I����Ҳ��Ͷ�Y�����С����˪��Y��I(y��)�˶����յ���r�£����������M��@�K���������������(j��)��Ҳ��������(j��)��I�I(y��)�~��Ӌ�����P(gu��n)�Ķ��ա���(d��ng)Ȼ���˪��Y��I(y��)Ҫ�Г�(d��n)��Ҳ�ǟo��؟(z��)�Ρ�

���˪��Y��I(y��)�Ă��˽�(j��ng)�I���ö����շ�ʽ�䌍Ҳ�Ƿ֞�ɷN�ģ�һ�N���dz�Ҏ(gu��)�IJ��~���գ����~����Ҳ��������I(y��)�m�õ����ö�Ӌ�㷽ʽ���Ǹ���(j��)��˾���M헡��N��Լ���헿۳������������ⶐ���ֺ���Ӌ��ģ������еĹ�˾���ò����M헵ĕr����ɱ��Ͳ������ö��ͷdz��ߡ���һ�N��ʽ���Ǻ˶����շ�ʽ���@�N�����ڹ�˾�~Ŀ���Rȫ���~Ŀ��y������(w��)�o����(zh��n)�_�����䌍�H�ijɱ�������������˾���M헳ɱ�������ֱ������(j��)���ИI(y��)�������ʽo����һ�����ն���Ӌ�����ö���

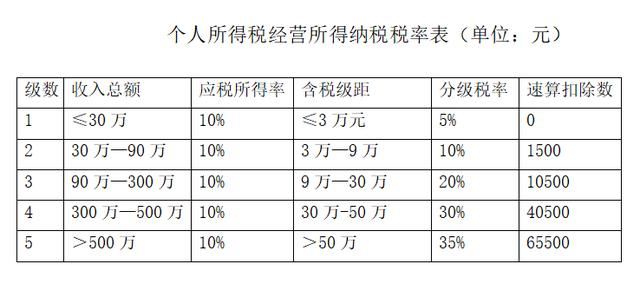

���˪��Y��I(y��)�ĺ˶����շ�ʽ���nj��ں��ߣ��F(xi��n)����Щ���ط��Ľ�(j��ng)���_�l(f��)�^(q��)�ڌ��п�����(j��ng)�����Ճ�(y��u)�����ߣ����˪��Y��I(y��)�ĺ˶����վ�������һ�N����Qһ��{��������˾���������ö����}�r�˶����ջ��������ȡ�ͨ�^ע�Ԃ��˪��Y��I(y��)��(d��ng)?sh��)���Ո���ö��ĺ˶����գ��������w��˾���M�Ҳ���ˣ��҂��˪��Y��I(y��)�����_3���c�Č�Ʊ��һ��{���˿��Եֿ�3���c���������D(zhu��n)�Ƶ����˪��Y��I(y��)�Еr����ֵ��3���c�����Ӷ�0.18%�����˽�(j��ng)�I���ö��˶����գ�ֱ�Ӻ˶��_Ʊ�~��10%��������Ȼ��(y��ng)�弉���~���M���ʣ���0.5%-2.19%�����Ԃ��˪��Y�˶����յľC�϶��ʿɿ�����5���c�ԃ�(n��i)��

�ڽ�(j��ng)���_�l(f��)�^(q��)ע�ԵĂ��˪��Y��I(y��)�˶����գ�ֻ���������룬��Ҫ���M헣�ȫ��Ҳ�o�跨�˵��������m(x��)��һЩ���˶��Lj@�^(q��)���룬��Q�������M헕r���˪��Y��I(y��)�ĺ˶�������һ�����e���x��(d��ng)Ȼ�е��˕������Լ����ڵĵط�������Ո�˶���@���o����(zh��n)�_�ش𣬵��������������r���ǿ���ȥ������(w��)��Ո�ģ�һ���ɂ����}�����Ƕ��˿϶��Dz��еġ�

Ԕ������P(gu��n)ע����̖�����I���r�꡷�˽���ඐ�Ճ�(y��u)�����ߣ�